インボイスを再登録した場合の制限について

国税庁よりインボイスを再登録した場合の制限について、取り扱いが公表されております。

「インボイスの取り扱いに関するご質問(令和8年1月16日更新)」

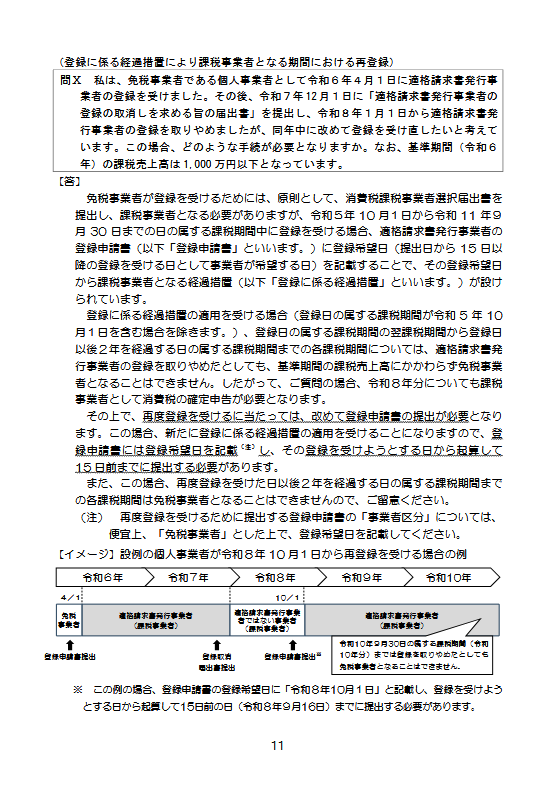

再登録を受けた場合は、再度登録を受けた日以後2年を経過する日の属する課税期間までの各課税期間は免税事業者となることはできませんので、ご留意ください。(2年間の継続適用)

詳しくは国税庁「インボイスの取り扱いに関するご質問(令和8年1月16日更新)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0025002-059.pdf」をご確認ください。