令和8年度 消費税法改正のポイント

令和8年(2026年)4月より、消費税法等の一部が順次改正されます 。今回の改正では、インボイス制度の経過措置の見直しや、国外取引・デジタル資産への課税適正化が主な柱となっています。

1.インボイス制度に係る経過措置の見直し

- 3割特例の改正: 小規模個人事業者に係る税額控除に関する経過措置が変更されます 。

- 仕入税額控除の改正: 適格請求書発行事業者(インボイス発行事業者)以外からの課税仕入れに係る控除率の経過措置が改正されます (7・5・3割控除)。

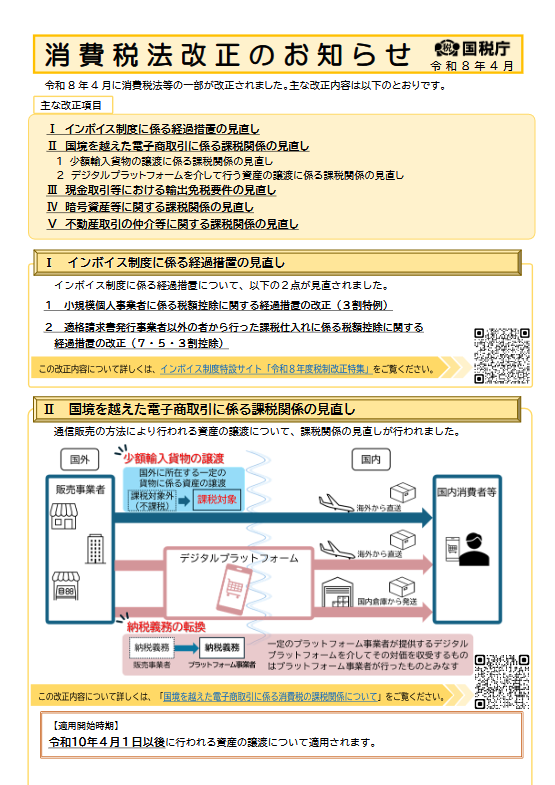

2.国境を越えた電子商取引(通信販売)の見直し

海外からのネット通販などを利用した取引に対し、課税ルールが厳格化されます 。

適用時期: 令和10年4月1日以後の取引より適用されます 。

- 少額輸入貨物の課税化: 1万円(税抜き)以下の少額輸入貨物の譲渡が、新たに国内取引として消費税の課税対象となります 。

- プラットフォーム課税の導入: 一定規模(対象取引が年間50億円超)のデジタルプラットフォームを介した取引は、プラットフォーム事業者が納税義務を負うことになります 。

3.現金取引等における輸出免税要件の厳格化(不正還付防止)

輸出取引の代金を現金や支払者が不明瞭な方法で受領する場合、現行の輸出許可書に加え、仕向国の輸入許可書などの保存が義務付けられます 。適用時期: 令和8年10月1日以後の取引より適用されます 。

4.暗号資産等に関する課税の見直し

- 暗号資産等の貸付け: これまでの課税対象から非課税へと変更されます 。

- 暗号資産の譲渡: 課税売上割合の計算において、譲渡対価の5%を算入することとなりました 。

5.不動産取引の仲介等(非居住者向け)の見直し

非居住者向け不動産仲介: 非居住者から依頼された国内不動産の売買・媒介手数料などは、一律で消費税の課税対象(輸出免税の対象外)となります 。適用時期: 令和8年10月1日以後に行われる役務の提供から適用されます 。

詳しくは、国税庁「消費税法改正のお知らせ(令和8年4月)」をご確認ください。

https://www.nta.go.jp/publication/pamph/shohi/kaisei/pdf/r08kaisei.pdf