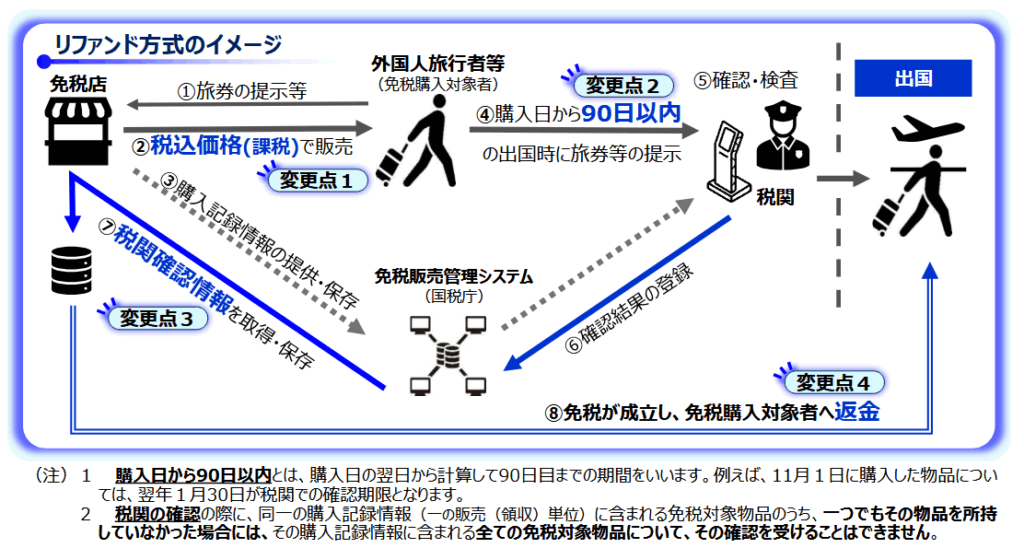

輸出物品販売場制度のリファンド方式への見直し

輸出物品販売場(免税店)制度は、令和8年11月1日から、下記のとおりリファンド方式に移行します。

- 免税店は、外国人旅行者等(免税購入対象者)に対して、税込価格(課税)で免税対象物品を販売することとなります。

- 免税購入対象者は、免税対象物品を国外に持ち出すことにつき購入日から90日以内の出国時に税関の確認を受けることとなります。

- 免税店を経営する事業者は、購入記録情報と持出しを税関が確認した旨の情報(税関確認情報)を保存することで、免税の適用を受けることとなります。

- 免税店を経営する事業者は、この確認後に免税購入対象者に消費税相当額を返金(リファンド)することとなります。

参考:国税庁HP「https://www.nta.go.jp/publication/pamph/shohi/menzei/201805/format/002.htm」